近期补涨的转债怎么看?

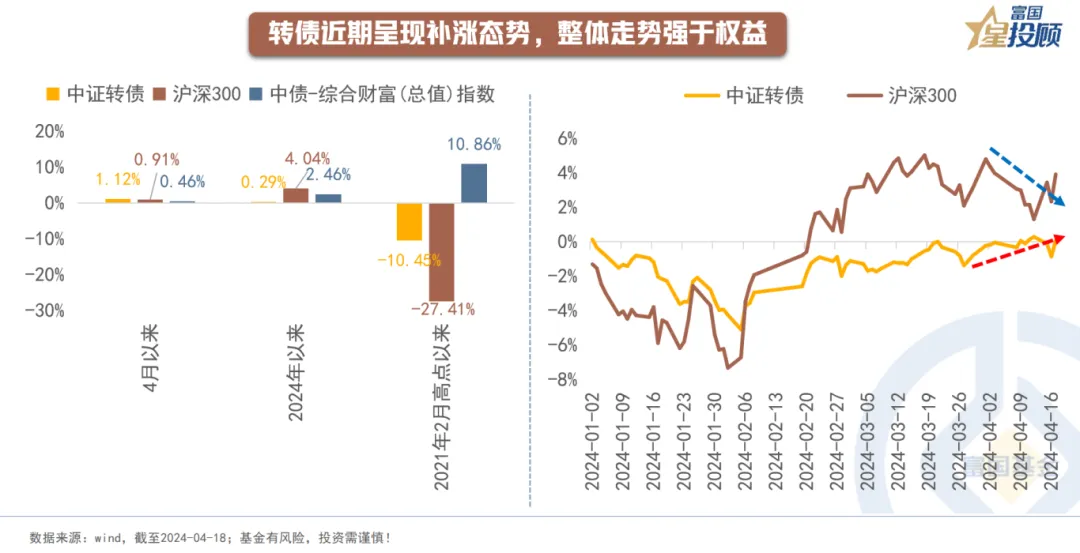

今年2月-3月,权益市场迎来了**的修复,而转债市场反弹力度较弱。进入4月,权益市场小幅承压,转债市场却逆势上涨。4月1日至4月18日,中证转债指数上涨1.12%,同期沪深300、中债综合财富总指数分别上涨0.91%、0.46%。

那么,补涨后的转债行情会如何演绎?新“国九条”又会对转债市场产生怎样的影响?

(一)近期可转债为何补涨?

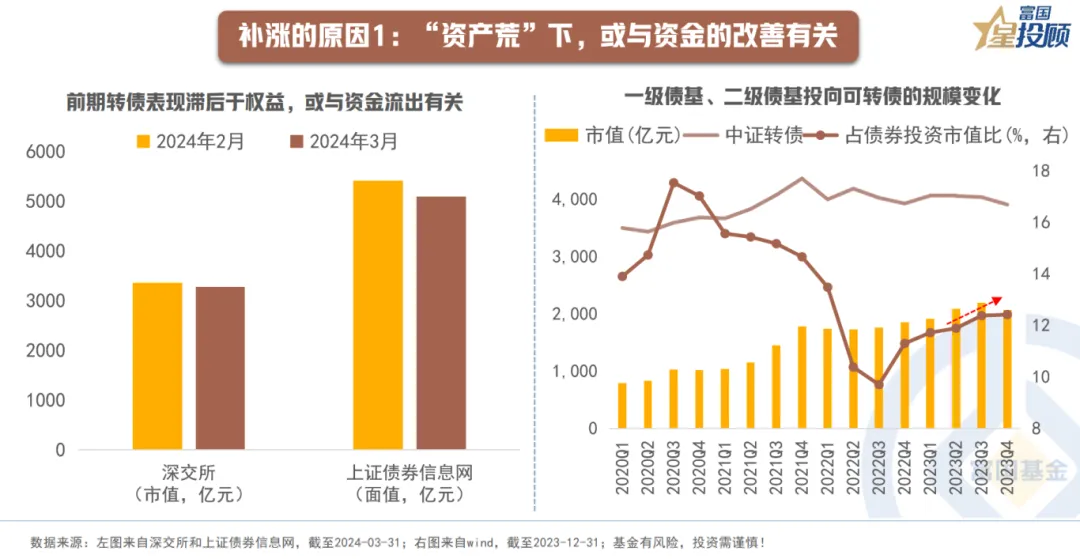

1)补涨的原因1:“资产荒”下,或与资金的改善有关

资金的改善或是本轮补涨行情的重要推动力之一。2023年5月-7月市场也出现过类似情况,即转债对应的正股陷入调整,但转债逆势上涨。而观察当时的情况,会发现资金在该期间增加了对转债的持仓。基金是当前持有可转债的重要方之一,2023年2季度末,**债基、二级债基持有的可转债规模为2087亿元,占债券投资市值比例为11.89%;而到了3季度末,持有的可转债规模变为2189亿元,占债券投资市值比例为12.38%。

聚焦于当前,可转债确实具备**的配置动力:一方面,在纯债收益率、期限利差、信用利差都下行至历史低位后,机构的配置需求依旧较为旺盛,“资产荒”开始推动机构将目光瞄向可转债。另一方面,经历2年时间调整后的可转债,结构中开始涌现出**的配置机会。

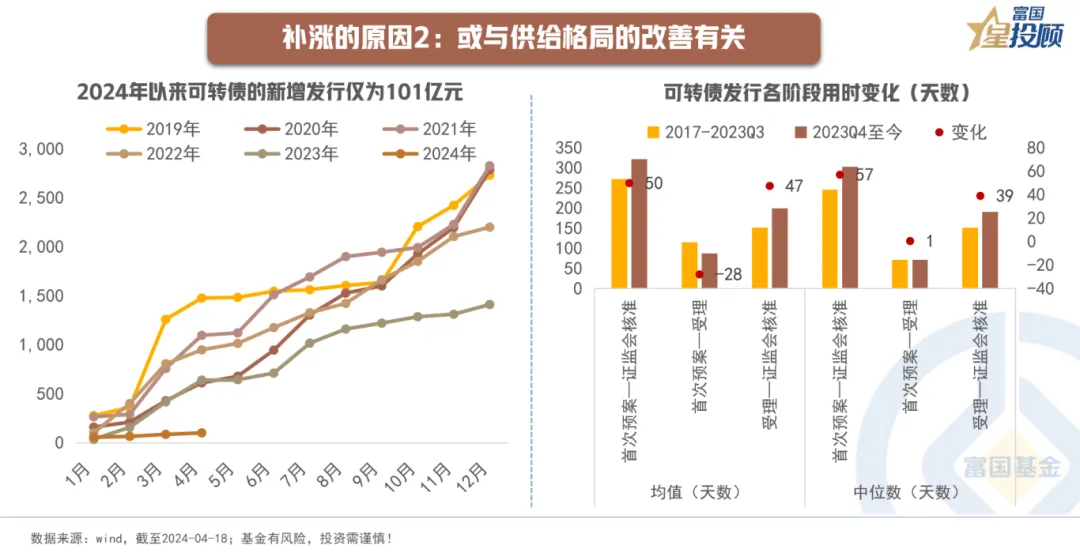

2)补涨的原因2:或与供给格局的改善有关

从直接的新增供给来看,2024年以来,截至4月17日,可转债的发行额仅为101亿元,显著低于往年同期水平。事实上,2023年10月以来,转债的供给预期边开始趋弱,可转债的发行所用时间已有**体现。数据显示:2023年4季度之前,**预案→证监会核准以及受理→证监会核准所需的平均时间分别为272天、152天。2023年4季度后,两者时间分别变为322天、199天,所需时间显著变长。

(二)补涨之后的可转债估值到什么位置了?

在探讨未来的方向前,了解清楚当前的位置至关重要。对于兼具股性、债性以及自己独特属性的转债,一般会从以下3个维度观测其估值所处水平。

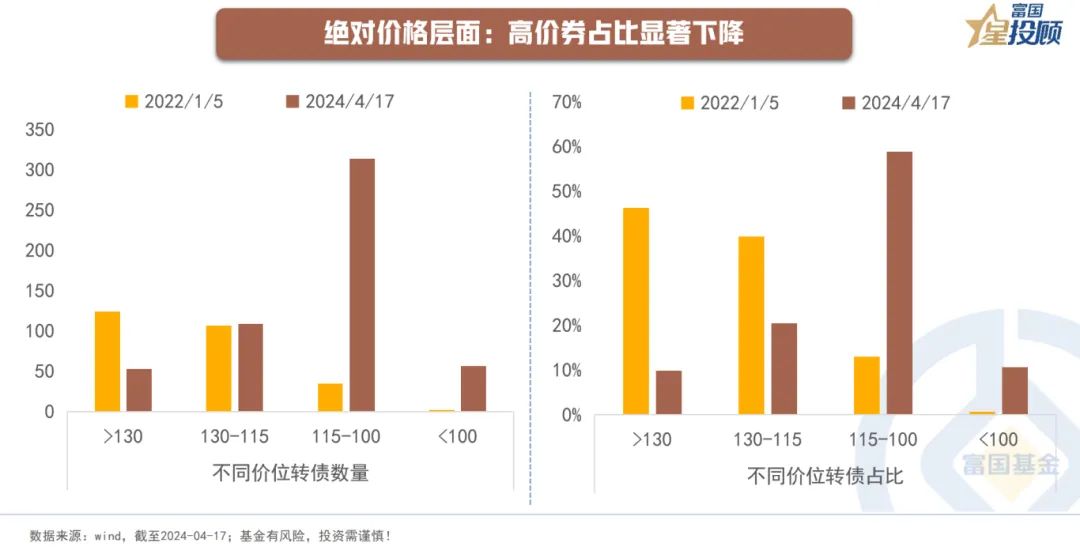

1)**价格角度:高价券占比显著下降

在本轮行情高点,即2022年1月初,转债价格在130以上的数量占比为46%,小于115的数量占比仅为14%。截至2024-04-17,转债价格在130以上的数量占比仅为10%,而小于115的数量占比升至70%。

2)股性估值:转股溢价率得到**消化

过去2年,A股市场经历了较大幅度的调整,也带动了转债的调整。2022年1月5日-2024年4月17日,沪深300指数下跌了27.5%,中证转债指数也下跌了10.66%。从百元溢价率来看,已从2022年8月高点的34.49%回落至当前18.90%,估值得到了**的消化。但与2019年1月、2021年4月的底部时期比,尚有距离。

3)债性估值:债底支撑增强

从债底对转债价值的支撑角度来看,**场转债的纯债溢价率中位数自2022年1月5日38.95%下降至当前的11.47%,债底保护效应明显增强。

(三)补涨之后的可转债行情如何演绎?

把时间视角拉长,很多问题会变得相对清晰。估值得到消化的转债遇上估值尚处低位的正股,中期空间值得期待。而“新国九条”的出台,也会对两者产生深远的影响。短期而言,趋势性机会或需等待更多信号的明朗,在结构中挖掘机会。

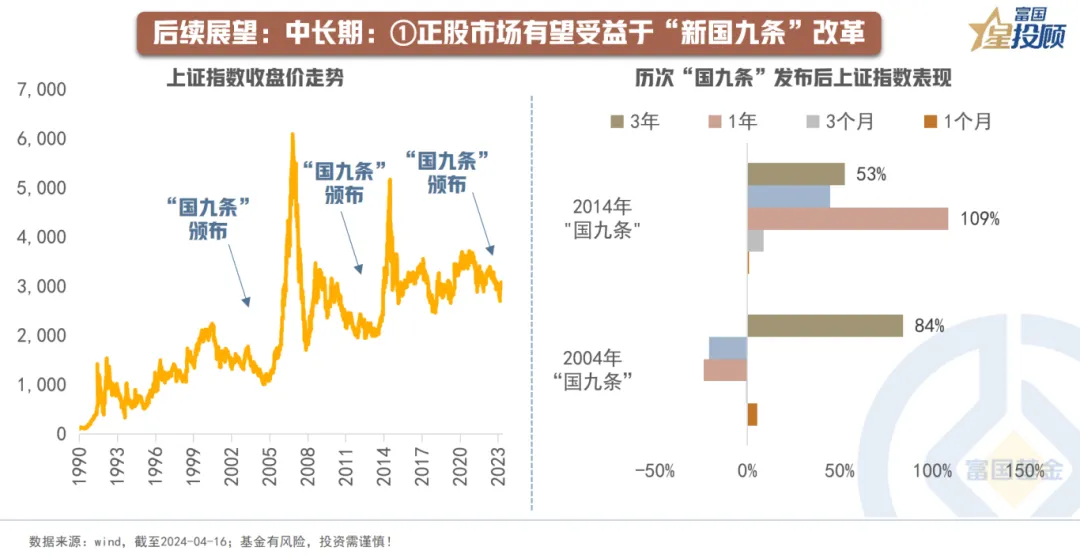

1)中长期:正股市场有望受益于新“国九条”改革

回溯历史,每一次“国九条”的发布都为权益市场带来了惊喜。其本质原因则在于制度在不断地革新和完善,从而提升上市公司的经营效率和投资者的获得感。本次新“国九条”针对上市公司从严把发行上市准入关、到严格上市公司持续监管(包括加大现金分红、回购注销等)再到加大退市监管力度方面做出了明确的要求,从供给端提升权益市场价值。同时,针对证券基金机构等相关主体行为、监管部门自身的监管,做出了全方位的布局。对运用中长期资金、其他相关各方合力推动资本市场健康发展做了系统性规划。中长期视角下,对于权益以及转债的未来表现值得期待。

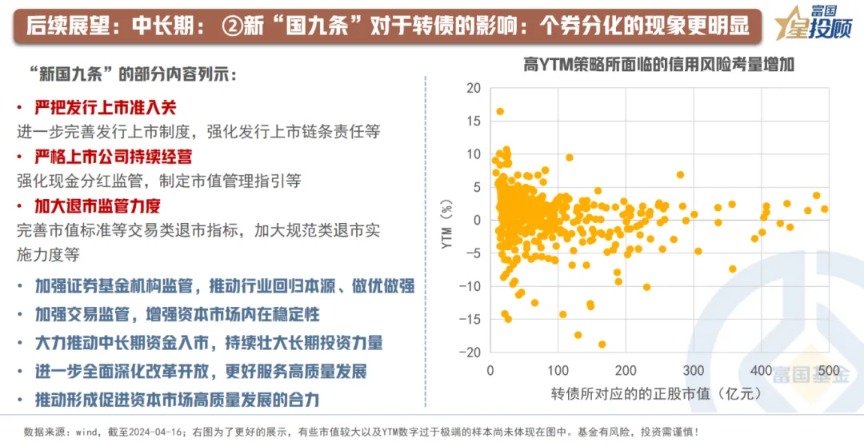

2)中长期:新“国九条”对于转债的影响:个券分化的现象更明显

新“国九条”对于转债的影响主要体现在2个维度:一是,文件中提出要加大退市力度,被实施退市风险警示直到退市的转债数量有可能会持续增加。针对基本面资质较差的转债而言,隐形债底进一步被打破。对于投资端的影响体现为:高YTM策略所面临的信用风险在增加,需要投资人在挑选个券时,多一重对信用的考量和定价。二是,再融资速度可能有所放缓。文件要求,要严把发行上市准入关,进一步完善发行上市制度,严格再融资审核把关,转债供给预期或有所收紧。

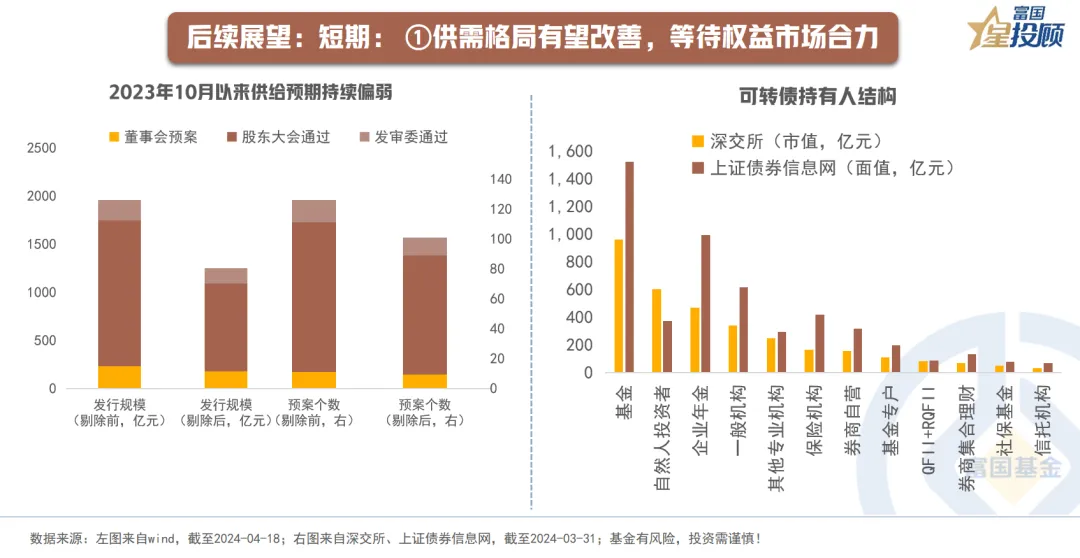

3)短期:①供需格局有望改善,等待权益市场合力

中长期视角下,对于权益以及转债的未来表现值得期待。从短期维度来看,一方面,转债趋势性行情的核心仍需看向正股市场,短期仍需更多的基本面信号验证和政策催化。另一方面,一个积极的因素在于短期的供需结构有所改善。供给端,在再融资严格审核的背景下,破发和破净转债发行或较为困难,当前待发预案剔除掉以上部分后仅剩122只转债,规模仅为1633亿元。需求端,截至2024年3月,依据深交所和上证信息网披露的转债持有者结构,基金持有占比**,随着转债估值得到**消化,在“资产荒”的驱动下,或有更多相关配置需求瞄向优质转债。此外,来自险资、年金、社保基金、信托及银行理财的资金占比也较大,在推动中长期资金的入市的过程中,或也能推升对转债的需求。

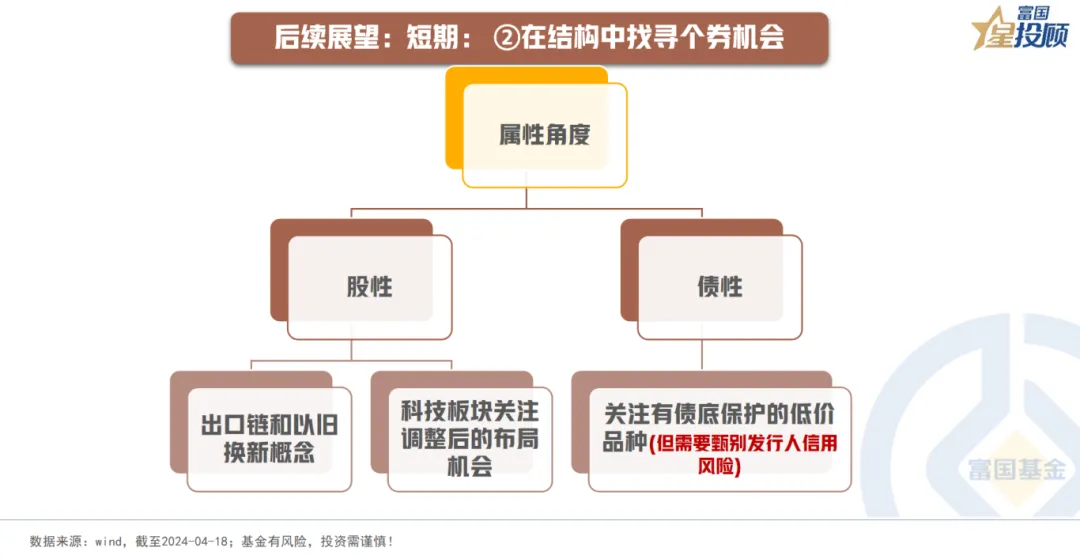

4)短期:②在结构中找寻个券机会

本文 巴适财经 原创,转载保留链接!网址:/article/392296.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

10月29日中欧瑾泉灵活配置混合C净值下跌1.06%,近6个月累计上涨2.07%

10月29日摩根全景优势股票C净值下跌0.19%,近6个月累计上涨3.66%

10月29日中欧数字经济混合发起A净值下跌1.03%,今年来累计上涨13.24%

10月29日格林伯元灵活配置A净值下跌2.90%,近6个月累计下跌12.81%

10月29日中欧价值发现混合A净值下跌1.93%,近6个月累计下跌2.6%

10月29日易方达竞争优势企业混合C净值下跌1.53%,近6个月累计下跌6.34%

10月29日财通优势行业轮动混合C净值下跌2.32%,今年来累计下跌2.17%

10月29日广发碳中和主题混合发起式A净值下跌3.14%,近1个月累计上涨9.05%