债基为何“颠簸”?后续如何演绎?

年初以来,债券市场整体延续2023年以来的向上趋势,在权益资产持续震荡的背景下,给不少投资者带来了“浓浓春意”,但继上个月中旬出现调整后,纯债基金这几天再次经历了“颠簸”,纯债基金的波动貌似有所变大?接下来要怎么办?

如何看待本次纯债基金的波动?

纯债基金一般主要投资信用债、利率债等固定收益品种,其收益主要来源于债券的票息收入和债券市场价格变动带来的收益,基金净值会随着个券价格涨跌幅而波动,还可能会受到利率波动、流动性、发债主体信用风险、甚至各类交易费用的影响,虽然其风险相对权益类基金或“固收 ”基金更低,但作为一类市场化投资资产,难免会出现波动。本次债券基金的波动,就是由于在市场预期和情绪的影响下,长端利率波动所带来。

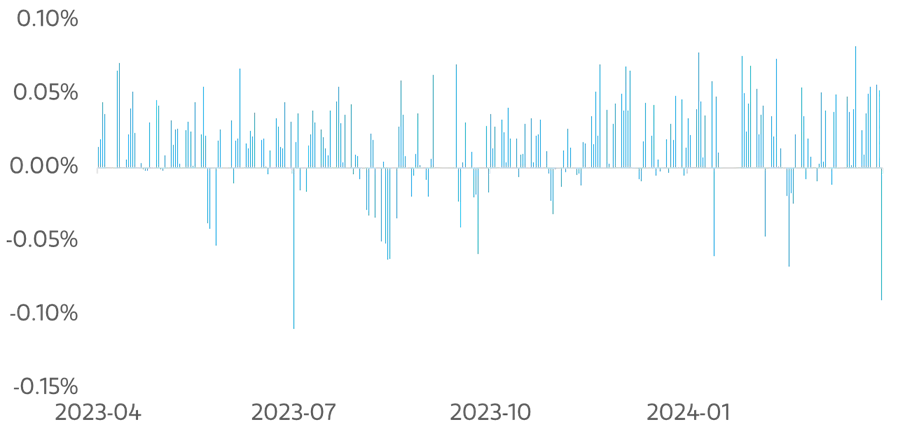

中长期纯债基金指数近一年涨跌分布

注:数据来源Wind,统计周期为2023.4.25-2024.4.24,指数过往业绩并不预示其未来表现。

而从过去一年纯债基金的波动来看,以中长期纯债基金指数为例,近一年的242个交易日中,182天上涨,60天下跌,也就是说将近1/4的时间出现了下跌。

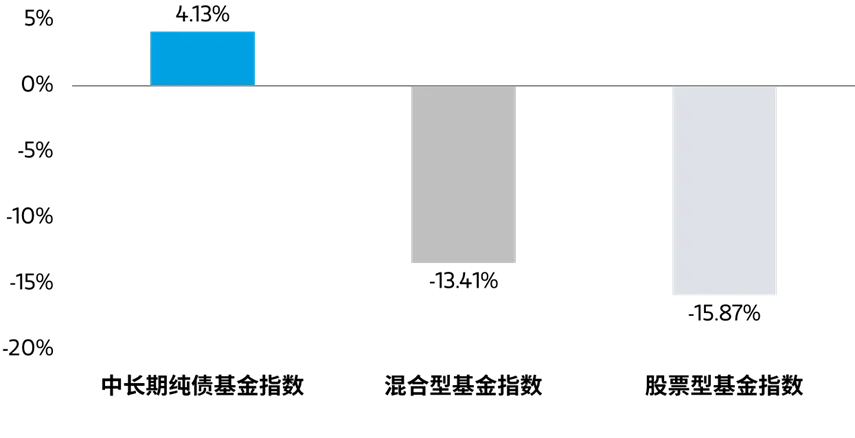

但虽然如此,其近一年依然实现了4.13%的正收益,而同期混合型基金指数和股票型基金指数分别下跌13.41%和15.87%。

近一年以来累计涨幅

注:数据来源Wind,统计周期为2023.4.25-2024.4.24,指数过往业绩并不预示其未来表现。

纯债基金继续下跌的概率有多大?

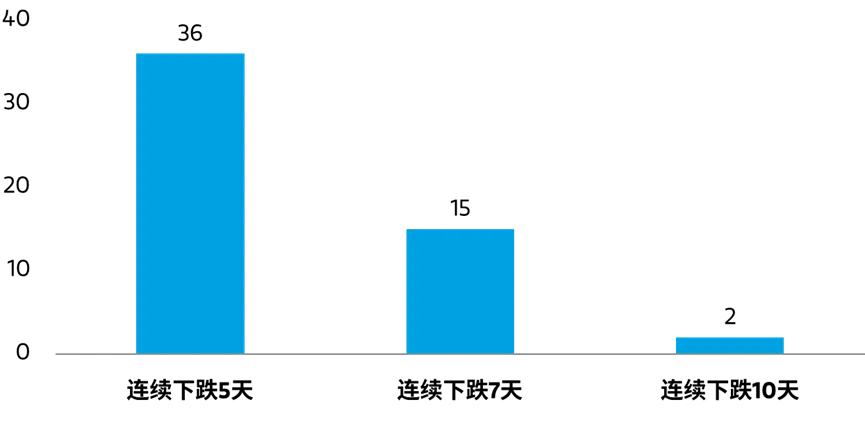

中长期纯债基金指数发布(2013.12.31)以来连续下跌5/7/10天次数

根据对中长期纯债基金指数发布以来超过2500个交易日的涨跌数据统计,即使将短时间内多个连续下跌次数进行分开统计,近10多年以来中长期纯债基金连续下跌5天(交易日,下同)的次数总共36次,平均每年3-4次;连续下跌7天的次数总共15次,平均每年1-2次;连续下跌超过10天的次数仅2次,整体来看,中长期纯债基金出现持续连续下跌的概率相对较低,与其相对较低的波动特性一致。

注:数据来源Wind,摩根士丹利基金整理,统计周期为2013.12.31-2024.4.24,指数过往业绩并不预示其未来表现。

债券基金下跌后多久能收复失地?

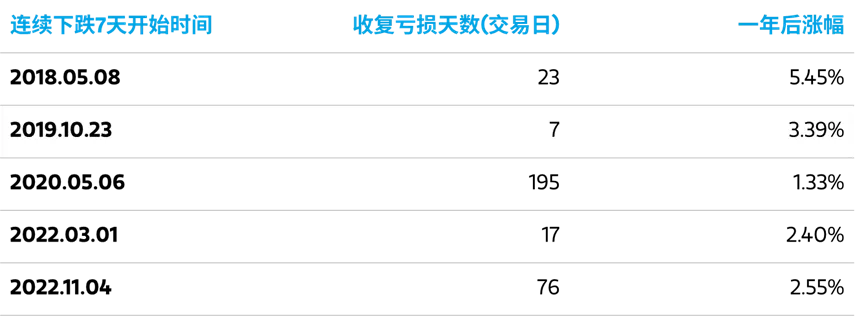

以2018年以来中长期纯债基金指数连续下跌7天后的表现分析,中长期纯债基金指数连续下跌7天后收复失地的天数最短7天,最长195天(2020年债券熊市期间),且一年后的涨幅均为正。

注:数据来源Wind,摩根士丹利基金整理,统计周期为2018.01.01-2024.4.24,指数过往业绩并不预示其未来表现。

接下来债市会如何演绎?

短期来看,一季度数据显示**经济沿着地产回落、制造业回升的方向,呈现结构性修复特征,预期政策大概率继续坚持转型和高质量发展的方向,二季度基本面可能维持稳定,年内货币政策还有空间,总量宽松预期依然存在。而且当前“资产荒”局面仍存在,债市仍然存在支撑因素,短期或许将呈现震荡走势,但如遇调整,其实可能是不错的适时逢低布局时机。

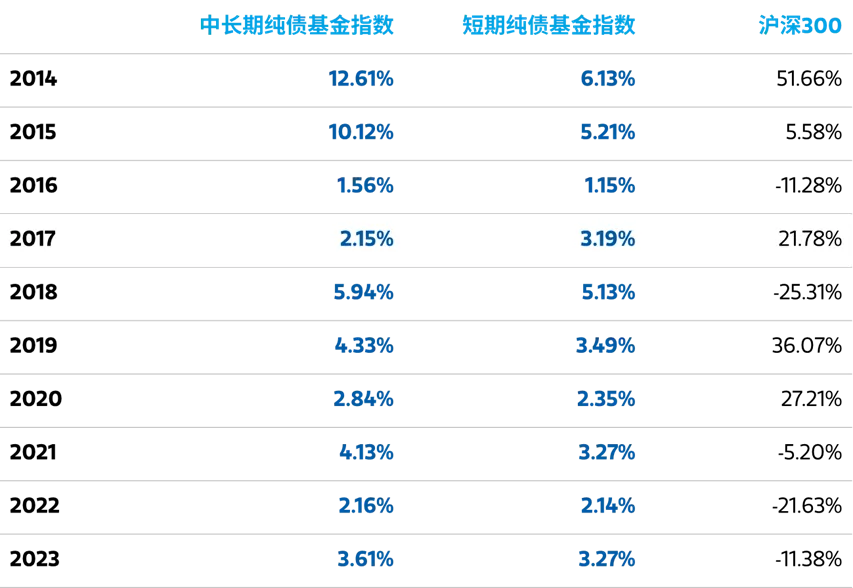

而从长期来看,历史的数据显示,无论是中长期纯债基金指数还是短期纯债基金指数,过去十年间均实现了年年正回报,纯债基金毫无疑问依然是投资者资产配置中的“压舱石”工具,仍然值得大家长期关注。

本文 巴适财经 原创,转载保留链接!网址:/article/396771.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

10月29日中欧瑾泉灵活配置混合C净值下跌1.06%,近6个月累计上涨2.07%

10月29日摩根全景优势股票C净值下跌0.19%,近6个月累计上涨3.66%

10月29日中欧数字经济混合发起A净值下跌1.03%,今年来累计上涨13.24%

10月29日格林伯元灵活配置A净值下跌2.90%,近6个月累计下跌12.81%

10月29日中欧价值发现混合A净值下跌1.93%,近6个月累计下跌2.6%

10月29日易方达竞争优势企业混合C净值下跌1.53%,近6个月累计下跌6.34%

10月29日财通优势行业轮动混合C净值下跌2.32%,今年来累计下跌2.17%

10月29日广发碳中和主题混合发起式A净值下跌3.14%,近1个月累计上涨9.05%