金价为何持续上涨?向后看 黄金投资还有吸引力吗?

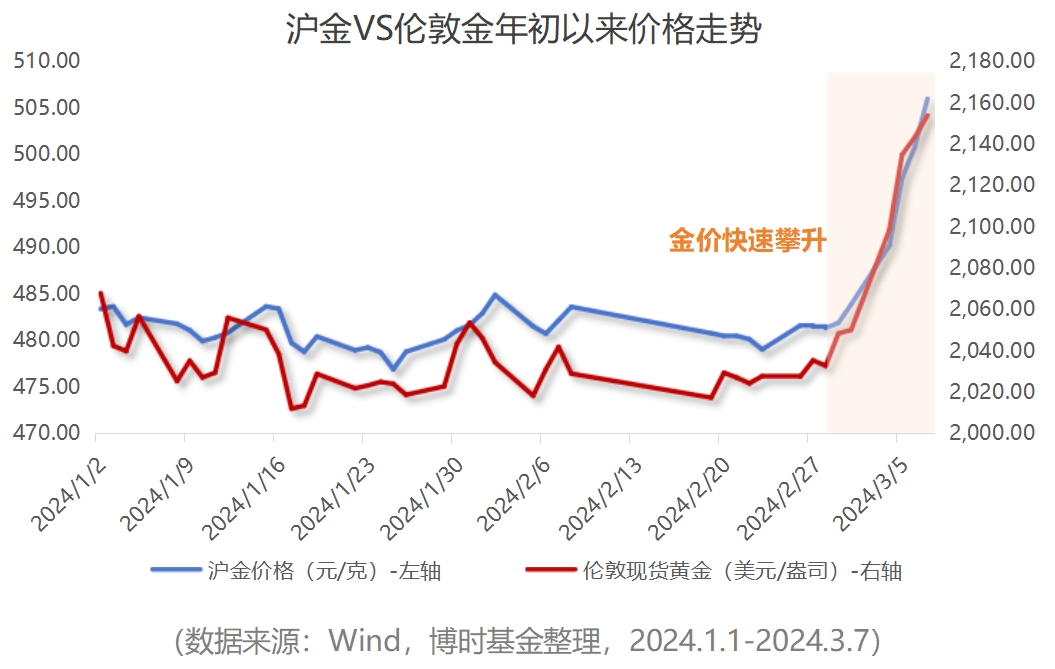

最近金价再度攀升,**、**金价都在刷新历史纪录。3月6日,伦敦现货黄金、COMEX黄金期货纷纷站上2100美元/盎司关口,**金价也突破500元/克。

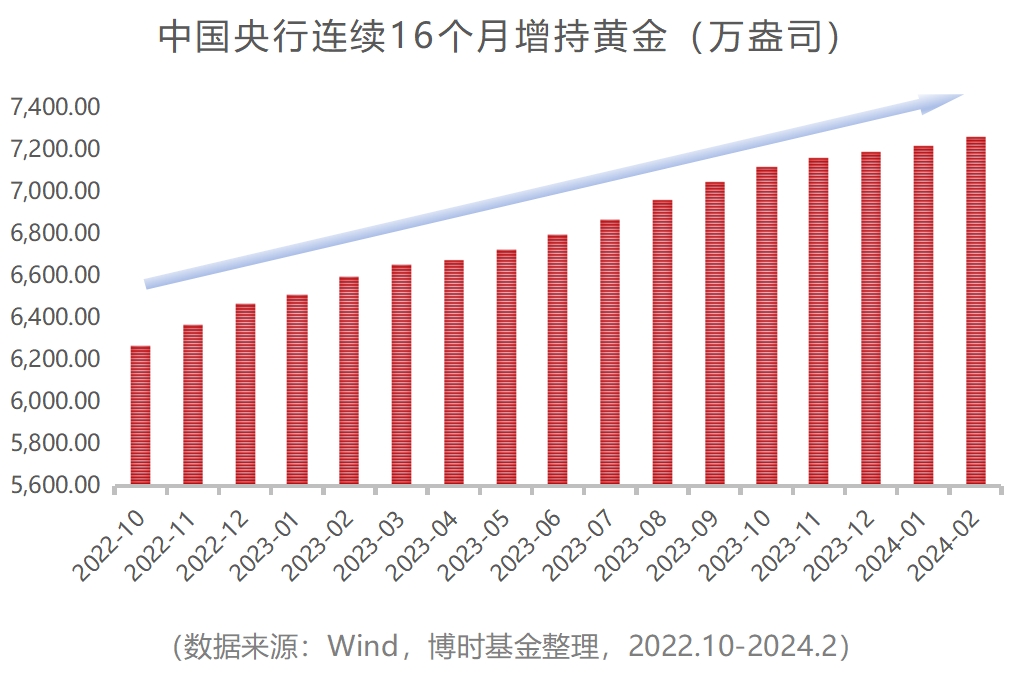

不光是普通人在买,各国央行也在增持黄金。就拿**来说,截至2月份,**央行已经连续**6个月购入黄金,黄金总储备量达到7258万盎司。

金价行情过后,投资者也陷入两难。对于已经入手的投资者,现在该卖了吗?对于还未参与的投资者,现在买还来得及吗?

金价最近为什么涨?

首先,金价近期上涨背后主要有以下几个原因:

1.美国中小银行风险事件

近期,纽约社区银行出现巨额亏损,穆迪、惠誉两大评级机构纷纷调低其评级。市场对美国区域银行和商业地产风险的担忧再起,或成为本轮金价上行的导火索。

截至2024年1月,美国银行商业地产**规模为2.9万亿美元,其中中小银行的商业地产**占比达69%,而商业地产**占**银行资产的13%,占中小银行总资产的30%。此背景下,市场预期美联储缩表进程或逐步放缓、降息预期也应出现再调整。

2.美国经济数据弱于预期

美国2023年第四季度实际GDP年化季率下修至3.2%,2月密歇根大学消费者信心指数降至76.9,2月ISM制造业指数再度降至荣枯线下、为47.8,以上数据均低于市场预期。美国经济面临下行压力,**市场对宽松政策抱有更高的期待。

后续能否接着涨?

要判断黄金未来走势,还得从黄金的三个属性以及背后的影响因素说起。

1.货币属性——货币供应

布雷顿森林体系结束后,虽然美元与黄金脱钩,但时至今日黄金仍是各国外汇储备的重要组成部分,在维持汇率信心等方面有重要意义。

在所有大宗商品中,黄金价格是**在长期维度保持上行趋势的。观察全球主要经济体的M2增长率和黄金价格**的年复合增长率,也是比较接近的。

这是因为黄金是信用货币的备兑资产,随着全球资产负债表的扩张,全球主要经济体在过去的二十多年里一直在扩大货币供应量,因此黄金的备兑价值也在提升,使黄金价格长期保持**的向上斜率,而不是如其他商品一样,随着经济周期变化而波动。

当前,美联储缩表逐渐进入后半程,市场预期其缩表将逐步放缓,这将对金价表现形成**支撑。

2.金融属性——实际利率

通俗点说,黄金投资不产生**可预期的现金流,是一种无息资产,投资者获取回报的**途径就是黄金价格的上涨。

而其他大类资产如股票、债券等都可以看成黄金的替代品,这些资产的回报率就相当于持有黄金的机会成本,而这些回报率可以用实际利率来衡量。

所以从理论上来说,实际利率越低,黄金的相对价值就越明显。而结合当前市场来看,美联储加息周期基本结束,市场普遍预期今年将开启降息周期。实际利率的下行有望推动金价上涨。

3.商品属性——供需格局

21世纪以来,黄金每年的供应量和需求量都在4000~4500吨左右,年复合增长率仅为1.8%左右,市场供需是基本稳定的。而且黄金的开采成本稳定在1000美元以下,经济和金价的波动对于矿产金的供给并没有太大影响。由于供需两端弹性都比较差,因此对黄金价格的影响较小。

总的来看,黄金的货币、金融、商品三种属性所体现出的影响黄金价格的因素各有不同。结合当下市场环境,美联储缩表放缓、降息预期升温、资金避险需求提升都将对黄金的行情形成支撑。

该怎么买?

1、如果是出于避险的角度,**的选择无疑是购买实物黄金。可以去银行购买工艺成本相对较低的金条进行储存。

2、如果是出于投资的角度,最简单的方式是通过黄金ETF一键布局,或者是通过黄金ETF联接基金。因为黄金ETF跟踪的就是**的现货合约,可以紧密跟踪到金价的涨跌。并且这类投资交易操作便捷,市场流动性较强,交易成本也比较低。

3、而比起单笔大额的投资,所长更建议大家通过定投等方式,分批建仓来应对短期潜在的价格波动。与此同时,做好止盈线的设置,及时兑现收益。

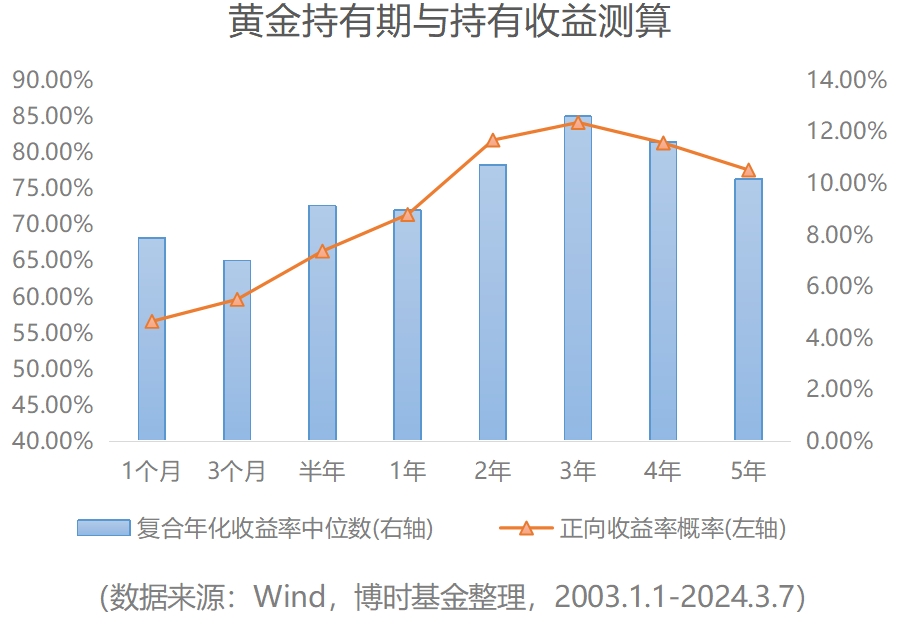

根据测算,自2003年以来在任意时点开始持有黄金,在持有期短于3年之前,其复合年均回报及投资正收益的概率基本与投资期限的长短保持正向增长。而持有期拉长到3年以后,该正向关联有所减弱,也就是说获得到期收益的稳定性有所下降。

所以,黄金投资的收益,既不是短期**交易“换”来的,也不是简单长期持有“等”来的。黄金是我们资产配置中的重要选项,大家可以结合影响黄金价格的短期和长期因素,适时调整黄金配置的比例。

本文 巴适财经 原创,转载保留链接!网址:/article/371622.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

10月29日中欧瑾泉灵活配置混合C净值下跌1.06%,近6个月累计上涨2.07%

10月29日摩根全景优势股票C净值下跌0.19%,近6个月累计上涨3.66%

10月29日中欧数字经济混合发起A净值下跌1.03%,今年来累计上涨13.24%

10月29日格林伯元灵活配置A净值下跌2.90%,近6个月累计下跌12.81%

10月29日中欧价值发现混合A净值下跌1.93%,近6个月累计下跌2.6%

10月29日易方达竞争优势企业混合C净值下跌1.53%,近6个月累计下跌6.34%

10月29日财通优势行业轮动混合C净值下跌2.32%,今年来累计下跌2.17%

10月29日广发碳中和主题混合发起式A净值下跌3.14%,近1个月累计上涨9.05%