超长债是否具有配置价值?

开年以来,30年期国债收益率大幅下行超35个BP,超长债接力并延续已走过3个年头的债券牛市,引发投资者的广泛关注和激烈争论。那么,超长债是如何分布的,强势行情由何促发,未来能否再下一城?

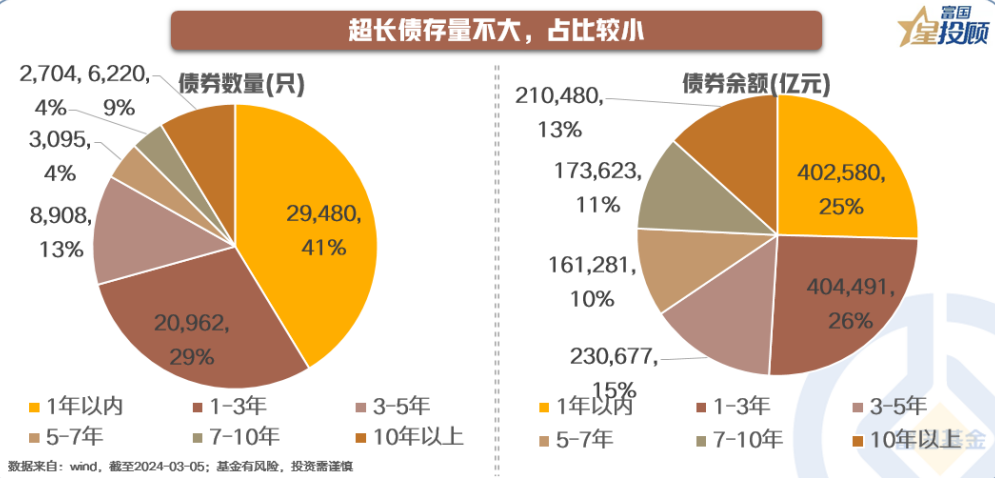

超长债存量不大,占比较小

从投资者的角度来看,购买债券面临很多风险,比如发行人违约、高通胀威胁、长久期**,而这些风险必然随着时间的拉长而增加。因此,超长债主要由保险等负债较为稳定的机构持有,整体规模不大,占比相对较小。

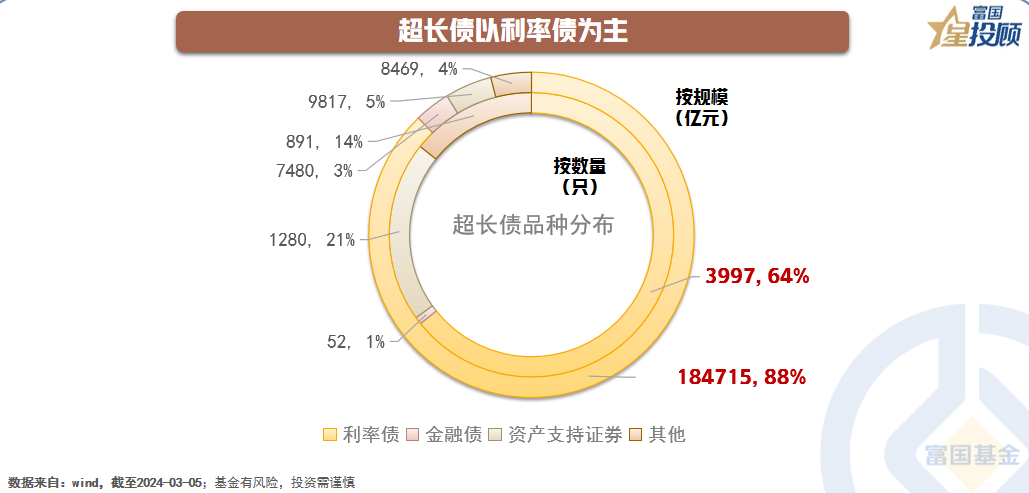

超长债以利率债为主

由于超长债不确定性较高,故主要以无违约风险的利率债为主。此外,资产资产证券由于底层资产比较分散,占超长债的比重也相对较大。

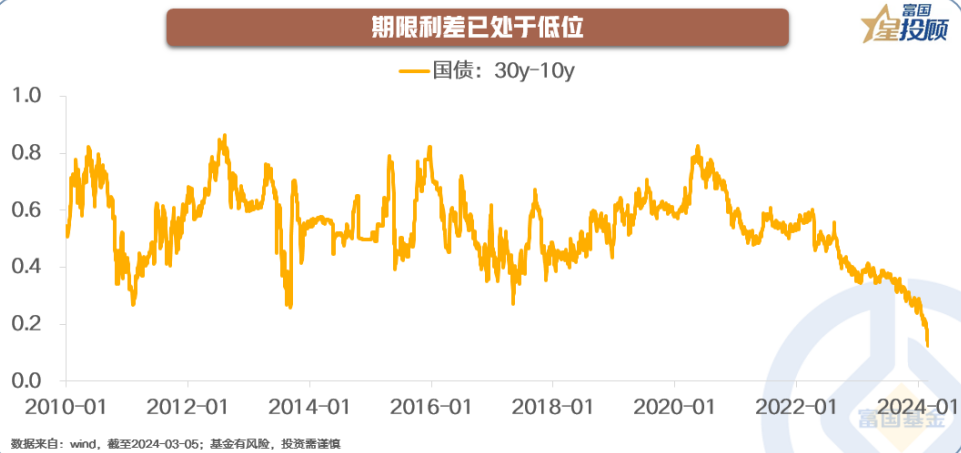

期限利差已处于低位

以国债为例,超长债(30Y)与长债(10Y)期限利差自2020年下半年起持续收窄,去年底以来该趋势加速,当前已处于历史低位。

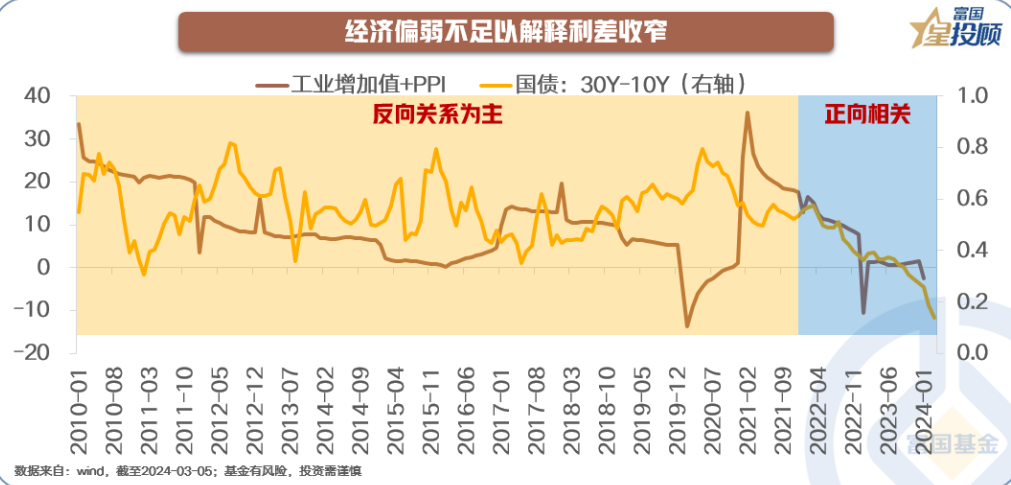

经济偏弱不足以解释利差收窄

从经济指标(如工业增加值PPI、PMI)和超长债利差的关系来看,2020年前整体呈反向走势,2020年后则趋于同向。一种可能的解释是,2020年前经济指标的高低对10年期国债影响更大,故经济指标走高带动10年期国债收益率上行,导致超长债利差收窄,反则反之。2020年后,经济指标下行主要受到房地产拖累,而房贷期限与30年期国债更匹配,故导致超长债利差收窄。

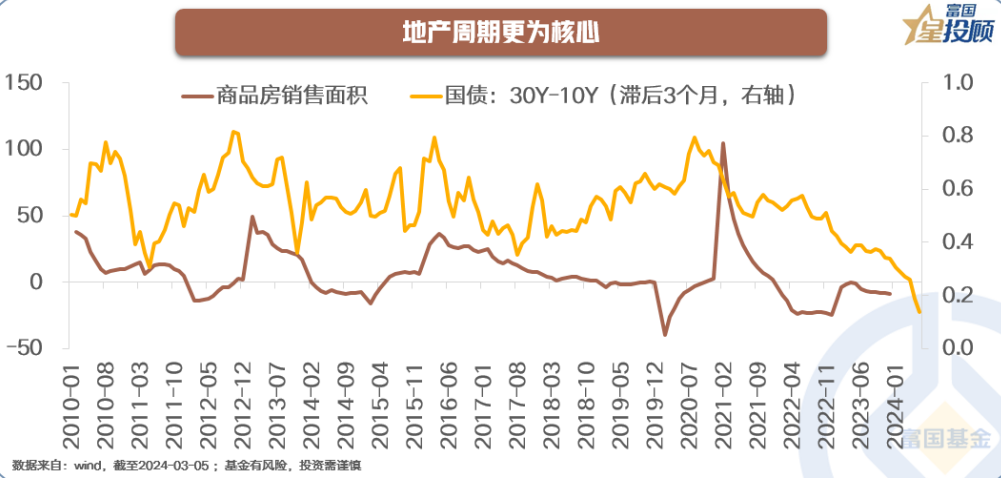

地产周期更为核心

从**外房地产周期及超长债利差的关系来看,两者整体呈较为密切的正相关,这或许与前面讨论的房贷期限与超长期国债更为匹配。

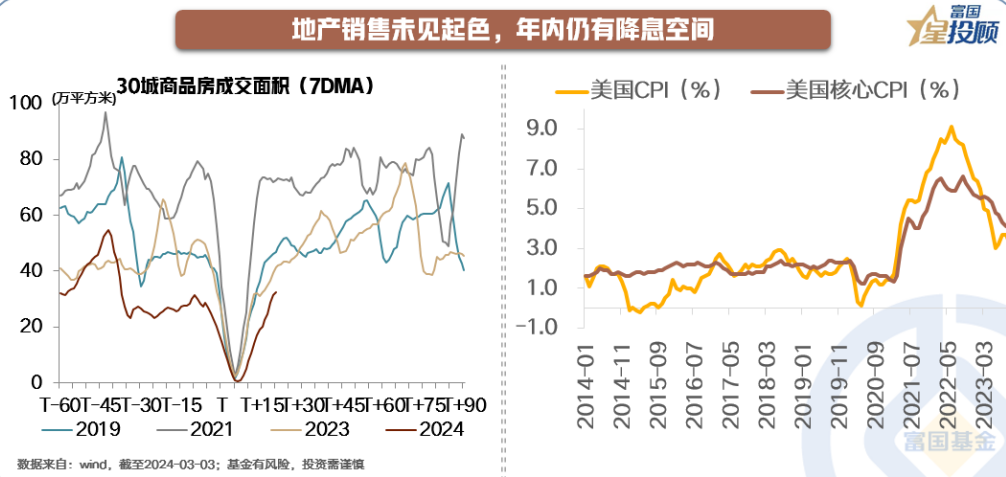

地产销售未见起色,年内仍有降息空间

从高频数据来看,新房销售仍旧低迷,甚至有传言某头部房企也陷入困境。从政策基调来看,监管并不偏好强**,叠加当前情绪偏低迷,地产周期难以明显回升。但为了稳定地产,防止进一步拖累经济,预计在汇率压力减弱后,年内大概率将迎来降息,超长债收益率或跟随进一步下行。

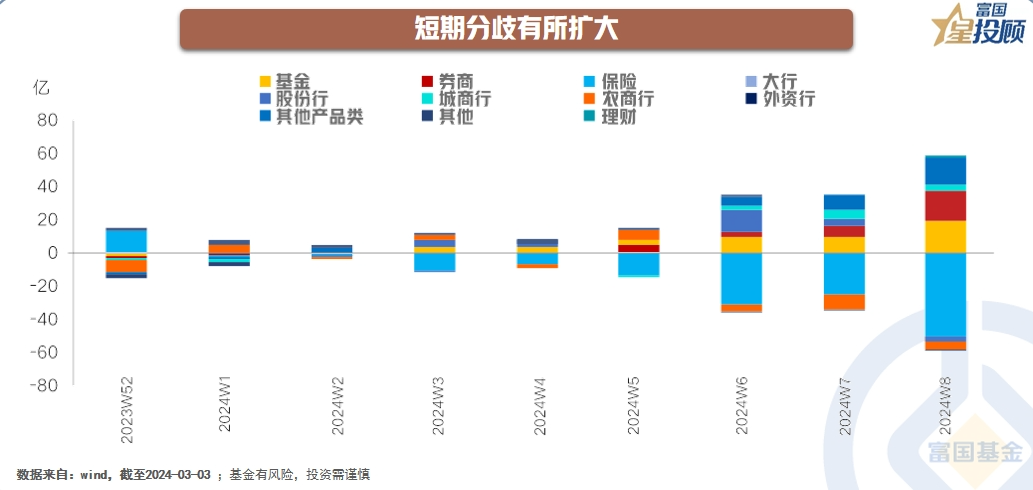

短期分歧有所扩大

从周度数据来看,部分保险资金对超长债有所减持,而境外投资者则有所增持,反映利差较窄和降息预期之间的纠结。

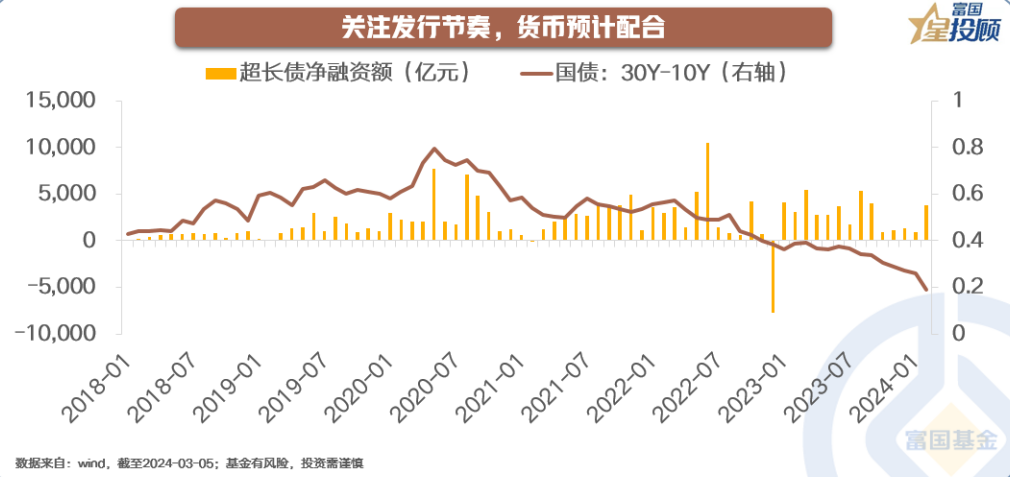

关注发行节奏,货币预计配合

本文 巴适财经 原创,转载保留链接!网址:/article/369137.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

10月29日中欧瑾泉灵活配置混合C净值下跌1.06%,近6个月累计上涨2.07%

10月29日摩根全景优势股票C净值下跌0.19%,近6个月累计上涨3.66%

10月29日中欧数字经济混合发起A净值下跌1.03%,今年来累计上涨13.24%

10月29日格林伯元灵活配置A净值下跌2.90%,近6个月累计下跌12.81%

10月29日中欧价值发现混合A净值下跌1.93%,近6个月累计下跌2.6%

10月29日易方达竞争优势企业混合C净值下跌1.53%,近6个月累计下跌6.34%

10月29日财通优势行业轮动混合C净值下跌2.32%,今年来累计下跌2.17%

10月29日广发碳中和主题混合发起式A净值下跌3.14%,近1个月累计上涨9.05%