A股的反弹行情能够持续吗?

2月26日,A股午后跳水,上证指数跌幅接近1%,失守3000点。不过依然有超3600只个股上涨。(来源:东方财富APP)

消息面上,**财经委员会第四次会议召开,研究大规模设备更新和消费品以旧换新问题,研究有效**全社会物流成本问题,此次以旧换新的范围不仅仅包括汽车、家电等传统消费品,还包括机床、锅炉、油漆设备等各类生产设备。

利好作用下,工业母机、机器人、汽车等板块涨幅居前,小盘股表现突出。

而跳水下跌的主要原因还是高股息资产的退潮,银行、保险、煤炭等年内涨幅居前的板块今天跌幅居前。

那么高股息资产还能配置吗?

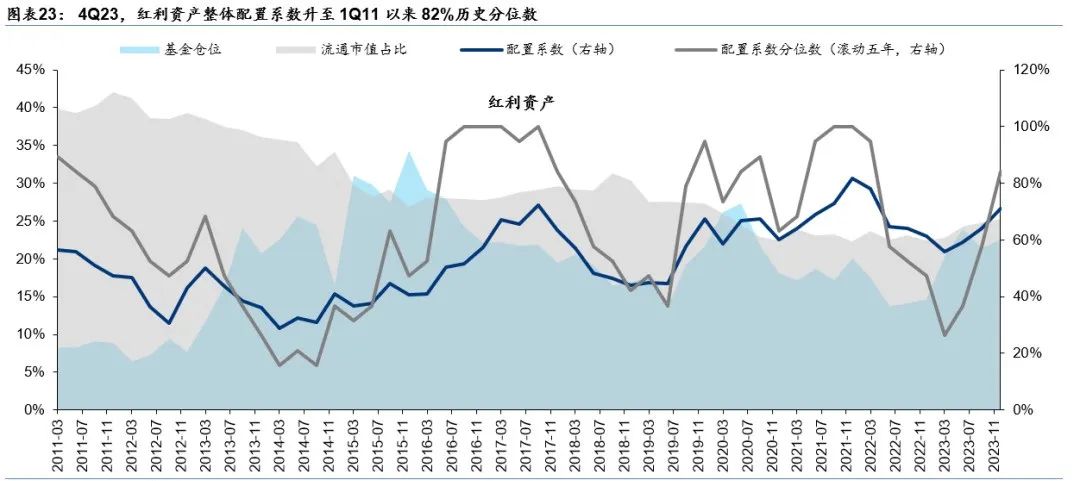

从拥挤度来看,去年四季度公募对红利资产的配置环比提升,红利资产整体配置系数升至82%历史分位数。

(图片来源:华泰证券研究所《A股策略:关注“类红利”思路的扩散》,发布时间:2024/2/26,不作投资推荐)

从行业上来看,华泰证券研报数据显示,“除银行仓位拥挤度较低、钢铁和公用事业交易拥挤度较低外,传统红利行业拥挤度或已运行至高位区间。”

华泰证券的研报认为,“当前红利行情或仍有**持续性,行情的系统性切换需要观察到**信用周期趋势回升或海外流动性周期转向宽松,但当前拥挤度或已运行至高位区间。当前处于数据和政策真空期,**基本面波浪式复苏的基调未发生根本性变化,市场风险偏好的回升大概率不是一蹴而就,M1M2同比剪刀差和剩余流动性趋势待观察,在缺乏其它主线的情况下红利行情仍有**持续性。考虑到拥挤度较高,对基于中长期逻辑看好红利资产的投资者来说,相关板块拥挤度回落后可能是更好的增配时点。”

那么对于A股而言,反弹还会延续吗?

从此前上涨的逻辑来看,主要是消息面、流动性、基本面共同作用。吴清接任证监会主席并在节后两天主持召开十余场座谈会、央行降息25BP、证监会表态将更加聚焦严把IPO准入关等消息利好下,市场风险偏好有所提升。

对于反弹能持续的时间,华创证券研报根据历史数据指出,“本轮仍有空间,市场底部**波反弹幅度均值24%、 持续49交易日,本轮反弹14%、8交易日。”

“历史上底部后的市场的反弹不会一蹴而就,**波反弹后往往仍需经历盘整稳固,行稳方能致远。从2008、13、16、19、20、22年历次市场底部区间后的**波反弹来看,上证指数涨幅20-30%、均值24%,一般持续30-70交易日、均值49,期间全A等权涨幅略高,均值可达27%。如果将2/5以来的市场上行定义为市场阶段性触底后**波反弹,截止2/23上证指数涨幅14%、全A等权指数涨幅23%,持续时间仅8个交易日,距离历史**波反弹均值水平仍有空间。”

(图片来源:华创证券研究所《重返3000点的行业比较——策略周聚焦》,发布时间:2024/2/25,不作投资推荐)

总之,无论是牛市的上涨还是底部的反弹,往往都不是一蹴而就的,有时候适时的休息是为了走得更远。

巴菲特**操作曝光!

“股神”是如何投资的?

北京时间2月24日晚,巴菲特旗下公司伯克希尔哈撒韦公司发布2023财年年报,以及巴菲特的年度股东信。“股神”巴菲特2023年的盈利和操作浮出水面。

根据报告,伯克希尔哈撒韦去年四季度净利润375.74亿美元,上年同期盈利180.80亿美元;2023年全年净利润962.23亿美元,约合人民币6900亿元,市场预期盈利408.21亿美元,上年同期净亏损228.19亿美元。

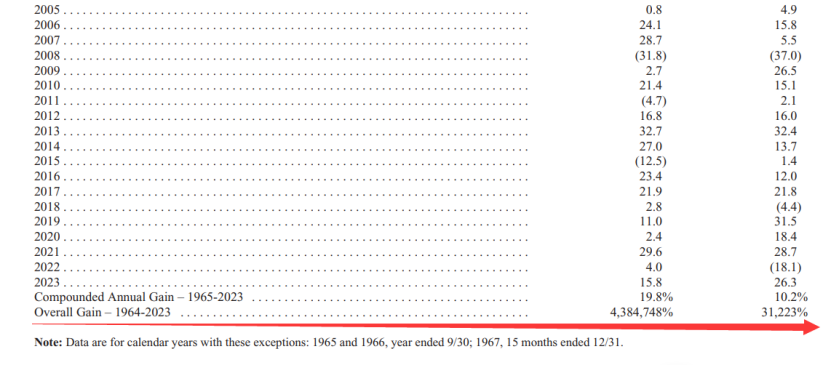

长期来看,在1965—2023年,伯克希尔·哈撒韦每股市值的复合年增长率为19.8%,明显超过标普500指数的10.2%,而1964—2023年伯克希尔·哈撒韦的市值增长率是令人吃惊的4384748%,也就是43847倍多,而标普500指数为31223%,即超过312倍。

(图片来源:伯克希尔官网,截至2023/12/31,不作投资推荐)

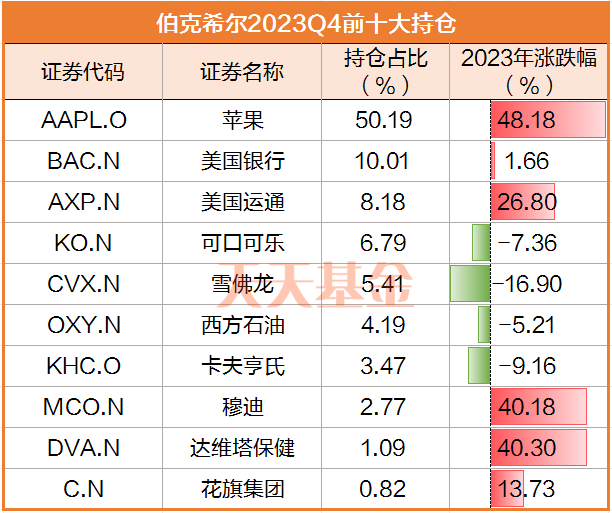

从持仓来看,伯克希尔公司前五大持仓股票为美国运通、苹果、美国银行、可口可乐和雪佛龙。这五家公司就占了公司持股的79%。在四季度,巴菲特对**大重仓股苹果进行了减持,但**的持仓占比依然有50%,同时,巴菲特增持了雪佛龙和西方石油。

(数据来源:伯克希尔官网,截至2023/12/31,不作投资推荐)

巴菲特向来对偏爱的股票都会长期持有。在股东信里,巴菲特也提到了持有数十年的可口可乐和美国运通。

在巴菲特看来,这两家公司不像苹果的持仓那么大,每只股票只占伯克希尔公司公认会计准则净值的4%—5%,但他们是有价值的资产。

巴菲特说,“当你发现真正出色的企业时,请坚持投资下去。耐心总是有回报的,选择一个出色的企业可以对冲掉许多不可避免的糟糕决策。”

和可口可乐和美国运通公司一样,巴菲特预计伯克希尔将**期保持对日本五大商社和西方石油的投资。

对日本商社的投资也让巴菲特赚了不少,巴菲特透露伯克希尔持有这5家日本商社公司约9%的股份。从2019年7月开始投资日本股票,伯克希尔对这5家公司的投资成本约为1.6万亿日元,到2023年末这些公司的持仓价值为2.9万亿日元。不过由于日元汇率走软,伯克希尔的未实现美元收益率为61%(80亿美元)。

巴菲特认为,“现在的市场比我年轻时更像**,**现在存在于许多家庭中,每天都在诱惑着居民。伯克希尔的一条投资规则从未改变:**不冒资本**性损失的风险。”

本文 巴适财经 原创,转载保留链接!网址:/article/363331.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

10月29日中欧瑾泉灵活配置混合C净值下跌1.06%,近6个月累计上涨2.07%

10月29日摩根全景优势股票C净值下跌0.19%,近6个月累计上涨3.66%

10月29日中欧数字经济混合发起A净值下跌1.03%,今年来累计上涨13.24%

10月29日格林伯元灵活配置A净值下跌2.90%,近6个月累计下跌12.81%

10月29日中欧价值发现混合A净值下跌1.93%,近6个月累计下跌2.6%

10月29日易方达竞争优势企业混合C净值下跌1.53%,近6个月累计下跌6.34%

10月29日财通优势行业轮动混合C净值下跌2.32%,今年来累计下跌2.17%

10月29日广发碳中和主题混合发起式A净值下跌3.14%,近1个月累计上涨9.05%